Jamais auparavant les rendements des fonds de capital-investissement n’ont été aussi inférieurs à ceux des actions cotées en Bourse. La catégorie est confrontée à des défis majeurs : distributions décevantes, coûts de financement plus élevés, incertitude géopolitique… Le capital-investissement est-il en train de perdre de son attrait, ou faut-il y voir une manifestation temporaire d’un phénomène cyclique ?

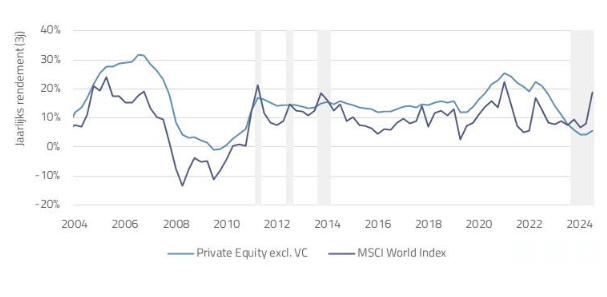

Depuis 2000, le marché du capital-investissement générait une prime annuelle de 5 % par rapport aux actions cotées en Bourse (avec un rendement de 12,5 %, contre 7,5 % par an pour ces dernières, en dollars américains). Toutefois, au cours des trois dernières années, la situation s’est complètement inversée : les actions mondiales ont enregistré un rendement annualisé de 19 % en dollars, contre seulement 6 % pour le capital-investissement (voir graphique). Les investisseurs constatent aussi ce retard dans les résultats intermédiaires de leurs investissements en capital-investissement, ce qui suscite des inquiétudes sur ce segment du marché.

Source : Preqin (décembre 2000 – juin 2025), rendement glissant sur 3 ans (USD).

Les investisseurs en capital-investissement mesurent la valeur ajoutée de leur portefeuille de capital-investissement par rapport aux actions cotées en Bourse au moyen de ce que l’on appelle l’alpha direct. Cet indicateur calcule la différence de rendement entre un investissement de capital-investissement et un indice de référence approprié, en tenant compte des flux de trésorerie irréguliers des investissements de capital-investissement. Les actions cotées ayant récemment enregistré de bonnes performances, l’avantage relatif du capital-investissement s’amenuise, c’est-à-dire que l’alpha direct diminue. Cela signifie-t-il que le capital-investissement est fondamentalement moins performant ou que l’écart avec le marché boursier est de nature temporaire ?

Défis du capital-investissement

La performance relative du capital-investissement est en partie freinée par un large éventail de défis auxquels sont confrontés les gestionnaires de fonds. Après un pic d’inflation à 10 % en 2022, les banques centrales ont été contraintes d’augmenter les taux d’intérêt, ce qui a entraîné une hausse des coûts de financement pour le capital-investissement, dépendant de l’endettement. Par ailleurs, l’incertitude géopolitique et les signaux macroéconomiques mitigés ont freiné les transactions, entraînant une baisse des ventes et des distributions. Par conséquent, la valeur liquidative des portefeuilles continue d’augmenter.

Ainsi, la valeur liquidative de l’ensemble du marché du capital-investissement a doublé depuis 2019, passant de 6500 milliards de dollars à 13 000 milliards de dollars fin 2024 – un record absolu. Pour les investisseurs, la question est de savoir dans quelle mesure cette valeur peut être traduite en versements concrets et, idéalement, en une valeur ajoutée par rapport aux actions cotées. Les investissements sous-jacents n’étant pas directement négociables, les forces du marché ne contribuent que dans une mesure limitée à une évaluation précise. La fiabilité de l’indice de référence dépend donc de la méthodologie utilisée par le gestionnaire du fonds.

Un calme artificiel au niveau des valorisations ?

Bien que plusieurs lignes directrices génériques aient été proposées pour réduire les différences entre les méthodes des GP, la valorisation précise et objective du capital-investissement reste un défi. L’absence de sociétés cotées comparables conduit les gestionnaires à utiliser des règles empiriques simples pour les ratios d’évaluation et les décotes d’illiquidité dans l’intervalle. Dans la pratique, les évaluations ne sont ajustées que lorsque des événements externes concrets se produisent, tels qu’un refinancement, une offre publique d’achat ou une croissance durable des bénéfices.

De ce fait, les gestionnaires de fonds ont tendance à estimer leurs valorisations de manière assez prudente. Sur la durée de vie d’un fonds, les valorisations accusent un retard d’environ 35 % par rapport aux versements finaux. Outre les limitations pratiques, une deuxième cause réside dans l’avantage comportemental décrit par le lauréat du prix Nobel Daniel Kahneman dans sa théorie des perspectives. Selon cette dernière, une perte pèse plus lourd que la satisfaction éprouvée par un gain d’égale importance. Les gestionnaires de fonds en sont conscients et reportent souvent les augmentations de valeur : personne ne ressent une correction à la hausse manquée, mais une baisse se fait d’autant plus ressentir. Il en résulte une atténuation délibérée de la volatilité dans les rapports, ce qui réduit la représentativité de la performance finale d’un fonds de capital-investissement.

En conclusion, les valorisations de la valeur liquidative sont généralement prudentes plutôt qu’optimistes. En d’autres termes, avec le retard des distributions et l’augmentation de la part de la valeur non réalisée, il est tout à fait concevable que les rendements finaux soient plus élevés que ce qui ressort des mesures intermédiaires. Cela étant, il encore est trop tôt pour affirmer que le capital-investissement a définitivement perdu de son attrait.

Regain d’optimisme

En outre, le sentiment du marché pour le capital-investissement semble se redresser depuis peu. En termes d’opérations, l’année 2025 est en passe d’être la meilleure depuis 2021. Sur les marchés boursiers européens et américains, les valorisations ont augmenté respectivement de 7 % et de 5 % cette année. Ces augmentations ont remis les introductions en Bourse à la mode. Le renouveau du marché des IPO est illustré par la cotation de Klarna et de Verisure. La célèbre application de fitness Strava explore également différentes voies pour son introduction en Bourse. Parallèlement, le marché du financement pourrait bénéficier d’un coup de pouce. En effet, la banque centrale américaine semble se diriger vers un assouplissement monétaire. Le marché anticipe désormais une baisse des taux d’intérêt de plus d’un point de pourcentage, pour atteindre 3 %, courant 2026. En bref, un contexte favorable suffisant pour que le capital-investissement fasse ses preuves.

Moment décisif

Le marché du capital-investissement est sous les projecteurs. Récemment, la baisse de la performance relative et le retard dans les distributions ont suscité l’inquiétude des investisseurs. Dans le même temps, la valeur élevée des portefeuilles et l’amélioration du sentiment du marché représentent des opportunités pour la classe d’actifs de prouver sa valeur ajoutée. La période à venir représente donc un test important pour les fonds de capital-investissement, qui devront convertir la valeur comptable en distributions tangibles pour les investisseurs. Des sous-performances pourraient avoir des conséquences importantes pour le secteur, notamment en compliquant la levée de fonds et en mettant sous pression les structures de rémunération avantageuses des gestionnaires de fonds.

Daniël Helder est conseiller clientèle chez Bluemetric, un cabinet qui conseille notmament les family offices, membre du panel d’experts d’Investment Officer.